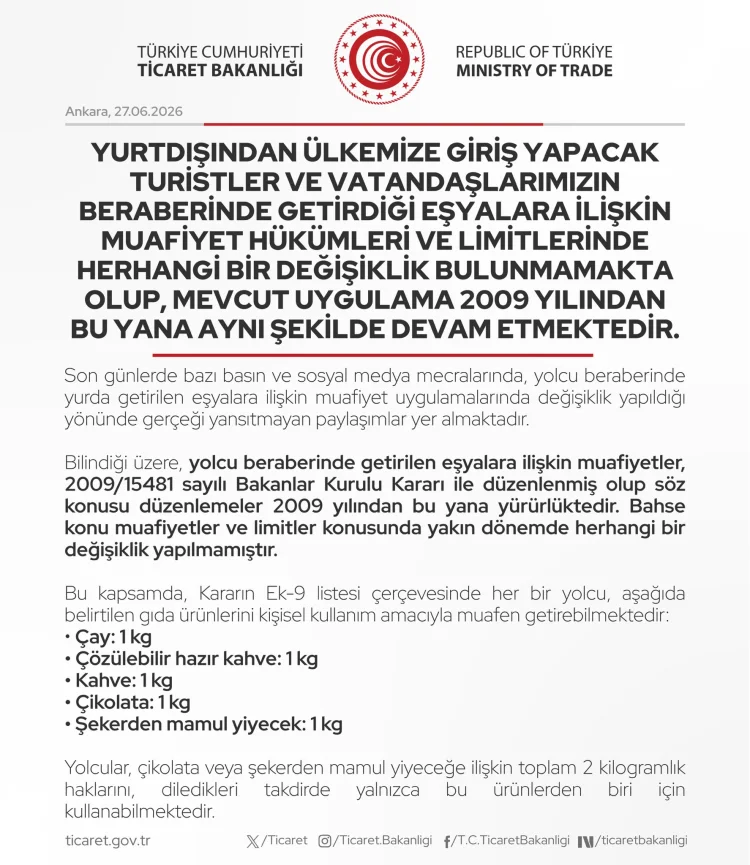

Ticaret Bakanlığı, son günlerde sosyal medyada ve çeşitli platformlarda yer alan, yolcu beraberinde ülkeye getirilen eşyalara uygulanan gümrük muafiyetlerinde değişiklik yapıldığı yönündeki iddialara yönelik yazılı bir açıklama yaptı. Bakanlık, bu tür paylaşımların gerçeği yansıtmadığını ve mevcut uygulamalarda yakın zamanda herhangi bir güncelleme olmadığını net bir dille belirtti.

Yapılan bilgilendirmede, yolcuların beraberinde getirebileceği eşyalara ilişkin muafiyetlerin temelini 2009 yılında yürürlüğe giren Bakanlar Kurulu Kararı'nın oluşturduğu ve bu kararın getirdiği kuralların 15 yıldır aynı şekilde geçerliliğini koruduğu vurgulandı. Bu çerçevede, her bir yolcu kişisel tüketimi amacıyla 1 kilogram çay, 1 kilogram kahve, 1 kilogram çözünebilir hazır kahve, 1 kilogram çikolata ve 1 kilogram şekerleme gibi ürünleri gümrüksüz olarak ülkeye getirebiliyor. Ayrıca, çikolata ve şekerlemelerden oluşan ürün gruplarında toplam 2 kilogramlık hakkın tek bir ürün üzerinde kullanılması da mümkün bulunuyor.

Bakanlık, ticari amaç taşımayan ve kişisel kullanım veya hediye maksadıyla getirilen eşyalar için genel olarak 430 avroya kadar, 15 yaşın altındaki yolcular için ise 150 avroya kadar gümrük vergisi muafiyeti uygulandığını duyurdu. Bitkisel ürünler özelinde ise taze ve kuru meyve-sebzeler için 3 kilogram, diğer bitkisel ürünler için ise 1 kilogramlık limitler dahilinde muafiyet sağlanıyor. Bu sınırların aşılması durumunda ise söz konusu ürünler ticari nitelikli olarak değerlendiriliyor.

Ayrıca, toplam değeri 1.500 avroyu aşmayan ve ticari olmayan eşyalar için, eşyanın geldiği ülkeye göre farklı oranlarda sabit vergi uygulanıyor. Avrupa Birliği ülkelerinden gelen eşyalar için yüzde 30, diğer ülkelerden gelenler için ise yüzde 60 oranında vergi tahsil ediliyor. ÖTV'ye tabi olan bazı ürün gruplarında ise bu oranlara ek olarak yüzde 20'lik bir vergi daha uygulanabilmektedir. Bakanlık, bu düzenlemelerle ilgili kamuoyunu yanıltıcı bilgilere itibar edilmemesi gerektiğini bir kez daha hatırlattı.

Kaynak: IGFA

İlk yorumu siz yapın.